A partire dal 1° settembre dello scorso anno e con cadenza mensile, l’ENEA pubblica i dati nazionali e regionali relativi agli interventi di efficienza energetica del Superbonus 110%. Si tratta di 22 tabelle, di cui la prima fornisce le informazioni a livello nazionale e le successive invece riguardano il dettaglio per ciascuna regione. Nell’ultima pagina del report mensile, è presente un quadro sinottico riepilogativo che consente di mettere a confronto i diversi andamenti regionali. I dati che mensilmente vengono resi noti riguardano il numero delle asseverazioni caricate sul Portale SuperEcobonus 110% dedicato e raggiungibile al seguente link https://detrazionifiscali.enea.it/superecobonus.asp , il valore assoluto degli investimenti ammessi a detrazione e i valori assoluti e percentuali dei lavori già completati. Sono inoltre specificati i diversi ambiti di intervento, ovvero edificio condominiale, unifamiliare oppure unità immobiliare funzionalmente indipendente con almeno un accesso autonomo dall’esterno.

In base ai dati raccolti e pubblicati in data 30 giugno 2022, sono state trasmesse in totale dalla pubblicazione del Portale ben 199.124 asseverazioni, per un ammontare complessivo degli investimenti di poco superiore a 35 miliardi di euro corrispondenti a una detrazione prevista a fine lavori di poco meno di 39 miliardi di euro. Rispetto al mese precedente, a giugno si è avuto un incremento di asseverazioni pari a 26.674, corrispondenti a una crescita degli investimenti di circa 4,6 miliardi di euro. La maggior parte degli interventi ha riguardato gli edifici unifamiliari, seguiti al secondo posto dalle unità immobiliari con indipendenza funzionale e dagli edifici condominiali (figura 1 a). Se invece spostiamo l’attenzione sulla quantità e mole degli investimenti, i condomìni rappresentano la fetta più impattante e significativa, incidendo per il 49%, come mostrato in figura 1 b, con un investimento medio di circa 570.000 euro.

(a) (a) |

|

|

(b)

(b)Figura 1: Distribuzione degli interventi in base alla tipologia degli edifici (a) e degli investimenti per ambito di intervento (b).

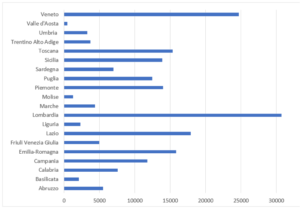

A livello regionale, Lombardia, Veneto e Lazio si collocano rispettivamente al primo, secondo e terzo posto come numero di asseverazioni trasmesse per gli interventi di SuperEcobonus (figura 2).

Figura 2: Numero delle asseverazioni per regione.

Si evince pertanto come i condomìni rappresentino una realtà concreta per la realizzazione di quegli interventi e azioni di miglioramento e riqualificazione energetica del sistema edificio-impianto. A tal proposito, si vuole fornire un esempio pratico di possibili interventi agevolabili mediante lo strumento incentivante del 110%.

Si consideri un edificio condominiale con impianto di climatizzazione invernale centralizzato. Il condominio intende sostituire la caldaia centralizzata esistente con una nuova caldaia a condensazione e si vogliono sostituire gli infissi esistenti e installare chiusure oscuranti (come tapparelle, avvolgibili) nei singoli appartamenti, oltreché sostituire la porta di ingresso ai singoli appartamenti. L’obiettivo è individuare il limite di spesa complessivo per l’intero fabbricato, ipotizzando che siano presenti 10 unità immobiliari di tipo residenziale.

Come già noto, tra i requisiti occorre che gli interventi trainanti e trainati garantiscano insieme il miglioramento di almeno due classi fra la situazione ante e post operam in riferimento all’APE “convenzionale” dell’intero edificio. Ciascun intervento deve inoltre assicurare un risparmio energetico che deve essere obbligatoriamente quantificato e inserito all’interno dell’asseverazione.

La sostituzione della caldaia centralizzata esistente con una caldaia a condensazione si configura come intervento “trainante”. In base a quanto chiarito dalla Circolare dell’Agenzia delle Entrate n. 24/E dell’8 agosto 2020, il limite di spesa si ottiene come: 20.000 euro x 8 + 15.000 euro x 2 = 190.000 euro. Tale valore va poi ripartito fra i singoli condòmini in base, ad esempio, alle quote millesimali o in base ad altro criterio congruo (per cui si rimanda alla Risoluzione dell’Agenzia delle Entrate n. 60 del 28 settembre 2020). L’eventuale sostituzione dei radiatori nei singoli appartamenti ricade sempre all’interno di tale limite di spesa così individuato, ovvero la sostituzione dei sistemi di emissione, pur afferendo alla parte privata, è da intendersi ricompresa nel limite di spesa dell’intervento trainante sulla parte comune condominiale.

La sostituzione degli infissi e l’installazione delle chiusure oscuranti all’interno di ciascun appartamento si configura come intervento “trainato” di Ecobonus “ordinario”. Bene, in tal caso, il limite di spesa è dato dal rapporto tra la detrazione massima ammissibile e l’aliquota di detrazione, ovvero in termini numerici il limite di spesa è 60.000 euro diviso 1,1 pari cioè a 54.545 euro ad appartamento. Si precisa che infissi e chiusure oscuranti attingono a un unico limite di spesa. Per ulteriori approfondimenti in merito, si rimanda alla faq n. 4.5.7 della Circolare dell’Agenzia delle Entrate n. 30/E del 22 dicembre 2020. Per quanto concerne la porta di ingresso a ciascun appartamento, questa viene considerata tecnicamente alla medesima stregua degli infissi e all’interno dello stesso limite di spesa. La sua sostituzione pertanto sarà agevolabile se separa un ambiente riscaldato (ovvero l’appartamento) da un ambiente non riscaldato (ovvero il vano scale, quando quest’ultimo non è appunto riscaldato) o dall’esterno.

Supponiamo ora invece che nell’edificio condominiale si abbiano impianti di climatizzazione invernale termoautonomi. In questo secondo caso, si ha un intervento di sostituzione dell’impianto di riscaldamento termoautonomo che non può configurarsi come “trainante” per il condominio (per il quale tale condizione si ha invece quando l’intervento è sulle parti comuni condominiali), ma “trainato”. Si decide pertanto di realizzare un intervento “trainante” di coibentazione delle superfici opache disperdenti (ad esempio cappotto termico esterno sulle facciate), che deve avere obbligatoriamente tra i requisiti un’incidenza superiore al 25% rispetto alla superficie totale disperdente. Tale cappotto, materiale isolante nel rispetto dei cosiddetti Criteri Ambientali Minimi (CAM), deve riguardare necessariamente volumi riscaldati. La coibentazione di eventuali volumi NON riscaldati deve essere scorporata dall’agevolazione fiscale 110% e fatturata a parte. Ciò detto, il limite di spesa si ottiene come: 40.000 euro x 8 + 30.000 euro x 2 = 380.000 euro, valore complessivo che va poi ripartito secondo il criterio già esposto nell’esempio precedente.

Se anche in questo caso si interviene con la sostituzione degli infissi e l’installazione delle chiusure oscuranti, per ciascun appartamento si avrà un ulteriore limite di spesa pari a 54.545 euro, il quale si aggiunge al limite previsto per il cappotto come trainante. La sostituzione della caldaia termoautonoma esistente con una caldaia a condensazione, essendo un intervento trainato di Ecobonus ordinario, ha un limite di spesa che questa volta è pari a 30.000 diviso 1,1 ovvero 27.272 euro per ciascun appartamento.

Soltanto nei casi in cui l’edificio sia sottoposto ad almeno uno dei vincoli dei beni culturali o paesaggistici o il regolamento edilizio/urbanistico impedisca la realizzazione degli interventi “trainanti”, allora è possibile eseguire solo gli interventi “trainati” per accedere al Superbonus, sempreché, nel rispetto dei requisiti richiesti, si consegua il miglioramento di almeno due classi energetiche. In quest’ultima ipotesi allora, vediamo un’ulteriore sfumatura ovvero il caso in cui si realizzi in un appartamento riscaldato un intervento di coibentazione interna (quindi cappotto interno) insieme alla sostituzione degli infissi. L’intervento sull’involucro, opaco e trasparente, è complessivamente derivante dal medesimo comma 345 dell’Ecobonus “ordinario” e, in quanto tale, avrà un unico limite di spesa pari a 54.545 euro. Si ricorda infine che la deroga prevista per gli edifici vincolati consente la sola realizzazione degli interventi trainati di cui al comma 2 dell’art. 119, se non sono consentiti tutti gli interventi trainanti di cui al comma 1 del medesimo articolo. Preme sottolineare che tale deroga non si applica all’installazione degli impianti fotovoltaici e i relativi sistemi di accumulo né alle colonnine di ricarica delle auto elettriche.